- Главная

- Малое и среднее предпринимательство

- Полезная информация

- Об особенностях применения патентной системы налогообложения в 2021 году

Об особенностях применения патентной системы налогообложения в 2021 году

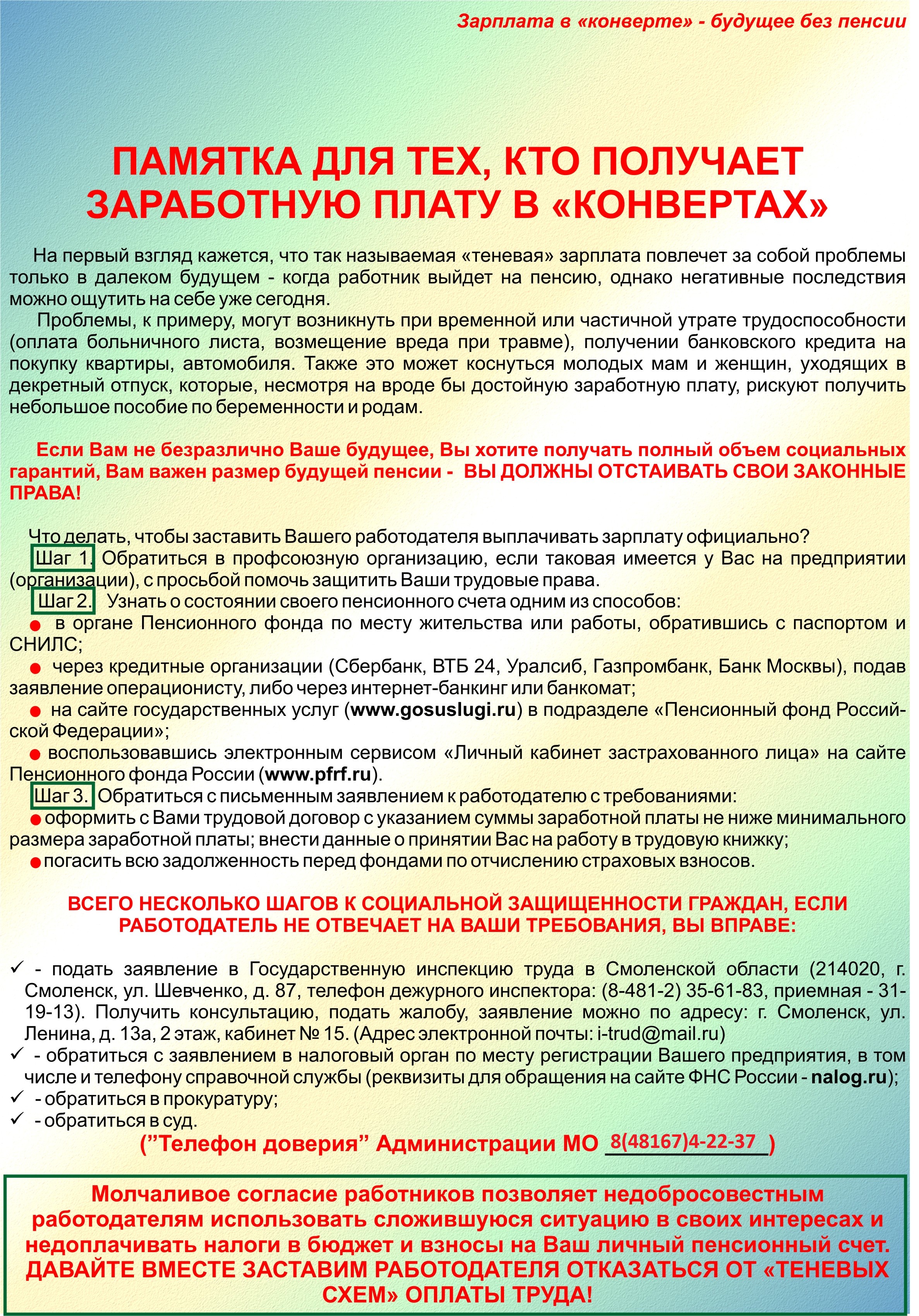

Патентная система налогообложения (далее – ПСН) в Смоленской области установлена областным законом от 19.11.2012 № 90-з «О введении в действие патентной системы налогообложения и применении ее индивидуальными предпринимателями на территории Смоленской области»с 1 января 2013 года.

ПСН применяется исключительно индивидуальными предпринимателями (далее – ИП). При этом переход на патент является добровольным.Пользоваться данным режимом налогообложения могут как резиденты, так и нерезиденты Российской Федерации.

В связи с поправками, внесенными в Главу 26.5 «Патентная система налогообложения» Налогового кодекса Российской Федерации (далее – НК РФ) с 1 января 2021 года изменились условия применения ПСН.

Базовый перечень видов экономической деятельности на патенте приведен в пункте 2 статьи 346.43 НК РФ.

С 2021 года этот перечень расширен теми видами экономической деятельности, которые применялись в рамках системы налогообложения в виде единого налога на вмененный доход (далее –ЕНВД): услуги автостоянки, ремонт, техническое обслуживание и мойка автотранспортных средств;увеличена площадь помещения для розничной торговли и услуг общепита до 150 кв.метров.

Также уточнены названия отдельных видов деятельности.

Таким образом, получение патента может быть актуально для ИП, ранее применявших ЕНВД.

Кроме того, с 2021 года ИП смогут вычитать из стоимости патента оплаченные обязательные страховые взносы за работников и за себя, оплату больничных, а также платежи по договорам страхования работников (п. 1.2 ст. 346.51 НК РФ в редакции закона № 373-ФЗ):

- для ИП без наемных работников можно уменьшить сумму патента до 100% уплаченных взносов за себя;

- для ИП с работниками - не более 50% уплаченных взносов за себя и работников.

Для уменьшения стоимости патента на сумму страховых взносов необходимо заявить в налоговую инспекцию о налоговых вычетах. ФНС России утвердила рекомендованную форму уведомления и порядок его подачи в соответствующем письме от 26.01.2021 № СД-4-3/785.

Как и в прошлом году ПСН вправе применять предприниматели, чей годовой доход не превышает 60 млн. рублей, также установлено минимальное количество нанятых работников – не более 15 человек.

Максимальный срок действия патента - 12 месяцев, минимальный - один месяц. Это удобно сезонникам, чья деятельность в течение года длится несколько месяцев. Также неплохо использовать минимальный срок действия патента в качестве пробного периода: сомневающийся в целесообразности применения ПСН предприниматель оплачивает небольшой период и за этот срок проверяет, подходит ли данная система налогообложения для его бизнеса.

При этом в 2021 году налоговым периодом применения патента является календарный месяц, а не год, как было ранее.Это правило введено в первую очередь для тех ИП, которые будут переходить на патент с ЕНВД. Эти предприниматели не привыкли к ограничениям, установленным для ПСН,и могут нарушить, например, лимит по выручке, в середине или в конце года.По действующим в 2020 году правилам такому ИП пришлось бы заплатить налоги, исходя из упрощенной системы налогообложения (далее – УСН) или общей системы налогообложений, с начала года. А в 2021 году он начнет применять новый режим с начала того месяца, когда лимит был превышен (п. 6 ст. 346.45 НК РФ).

Привлекательность патента в сравнении с другими льготными спецрежимами налогообложения состоит в том, что на патенте не нужно представлять налоговую декларацию по налогу.

Покупая патент, бизнесмен автоматически освобождается от уплаты НДС, НДФЛ и налога на имущество(за исключением, объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость).

Несмотря на то, что стоимость патента никак не привязана к фактической выручке, от предпринимателя на патенте требуется фиксация доходов в специальной книге учета доходов ИП, применяющего ПСН.

Назначение этой книги состоит в том, чтобы отследить не сами доходы как таковые - они ни на что не влияют в фискальном плане, а в том, чтобы эти доходы не превышали предельную сумму доходов, ограничивающую применение патента (60 млн. рублей в год).

Но эта книга может оказаться очень полезной в случае, если предпринимателю нужно обратиться за заемными средствами в кредитные учреждения. Тогда книга доходов ИП может стать одним из источников подтверждения имеющихся у ИП доходов, а записи в ней, достоверность которых, к слову, проверить весьма и весьма затруднительно, могут тоже иметь значение для положительного решения по кредиту.

Предприниматели, планирующие переход на ПСН, покупают патент в налоговой инспекции по месту проживания, а не по месту регистрации. Это удобно для тех, кто прописан в одном регионе, но проживает и ведет бизнес в другом.

Рассчитать патент можно самостоятельно. Привлекательна ставка налога, установленная по всей стране на едином уровне – 6% от установленного размера потенциального возможного к получению годового дохода.

Насколько выгодно получение патента, можно узнать, если сравнить значение показателя произведения фактической выручки за ближайший предшествующий месяц и налоговой ставки 6% с данными налогового калькулятора стоимости патента на планируемый месяц.

Если 6% налог от известной фактической выручки за месяц больше, чем месячная стоимость патента, то тогда выгоднее получение патента. И наоборот.

ПСН не отменяет возможности использования предпринимателями параллельно с ней других систем.

Следует отметить, если налогоплательщик применяет одновременно УСН и ПСН, то при определении величины доходов, учитываются доходы по обоим указанным специальным налоговым режимам.

По большинству видов деятельности на патенте не нужно применять онлайновые кассы для расчетов с покупателями-физлицами, но сам по себе патент не освобождает полностью от применения онлайн-касс. Так, например, при осуществлении розничной торговли, услуг общепита применение онлайновых касс сейчас обязательно для всех, в том числе для ИП на патенте.

ИП на патенте, осуществляющие виды деятельности, установленные подпунктами 1, 2, 4, 5, 7, 8, 12 - 17, 19 - 27, 29 - 31, 34 - 36, 39, 41 - 44, 49 - 52, 54, 55, 57 - 62, 64, 66 - 80 пункта 2 статьи 346.43 Налогового кодекса РФ, могут осуществлять расчеты без применения контрольно-кассовой техники при условии выдачи или направления по email покупателю (заказчику) документа, подтверждающего факт осуществления расчета между ИП и покупателем (заказчиком), содержащего наименование документа, его порядковый номер, а также реквизиты, установленные статьей 4.7 Федерального закона № 54-ФЗ от 22.05.2003 года «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Следующий список видов предпринимательской деятельности на патенте допускает неприменение онлайновых касс при расчетах с населением:

1) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

2) ремонт, чистка, окраска и пошив обуви;

3) стирка, химическая чистка и крашение текстильных и меховых изделий;

4) изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

5) ремонт мебели и предметов домашнего обихода;

6) услуги в области фотографии;

7) реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

8) услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

9) услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

10) услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

11) услуги по присмотру и уходу за детьми и больными;

12) сбор тары и пригодных для вторичного использования материалов;

13) сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

14) изготовление изделий народных художественных промыслов;

15) услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

16) производство и реставрация ковров и ковровых изделий;

17) ремонт ювелирных изделий, бижутерии;

18) чеканка и гравировка ювелирных изделий;

19) деятельность в области звукозаписи и издания музыкальных произведений;

20) услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

21) деятельность, специализированная в области дизайна, услуги художественного оформления;

22) услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

23) услуги платных туалетов;

24) услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

25) услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

26) услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

27) деятельность по благоустройству ландшафта;

28) осуществление частной детективной деятельности лицом, имеющим лицензию;

29) услуги экскурсионные туристические;

30) организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

31) организация похорон и предоставление связанных с ними услуг;

32) услуги уличных патрулей, охранников, сторожей и вахтеров;

33) оказание услуг по забою и транспортировке скота;

34) производство кожи и изделий из кожи;

35) сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

36) переработка и консервирование фруктов и овощей;

37) производство хлебобулочных и мучных кондитерских изделий;

57) лесоводство и прочая лесохозяйственная деятельность;

58) деятельность по письменному и устному переводу;

59) деятельность по уходу за престарелыми и инвалидами;

60) сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

61) резка, обработка и отделка камня для памятников;

62) разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

64) животноводство, услуги в области животноводства;

66) помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

67) услуги по уходу за домашними животными;

68) изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

69) услуги по изготовлению валяной обуви;

70) услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

71) граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

72) изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

73) ремонт игрушек и подобных им изделий;

74) ремонт спортивного и туристического оборудования;

75) услуги по вспашке огородов по индивидуальному заказу населения;

76) услуги по распиловке дров по индивидуальному заказу населения;

77) сборка и ремонт очков;

78) изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

79) переплетные, брошюровочные, окантовочные, картонажные работы;

80) услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

ПСН не применяется в отношении:

- видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовой торговли, а также торговли, осуществляемой по договорам поставки;

- услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Также по-прежнему нельзя будет продавать на ПСН отдельные виды товаров, подлежащих обязательной маркировке (пп. 1 п. 3 ст. 346.43 НК РФ):

- лекарства;

- обувь;

- меховую одежду, принадлежности к ней и прочие изделия из натурального меха.

{kind=link}